— 海外研究と日本市場から見た「長期収益モデル」の正体 —

はじめに

ペット共生住宅は、これまで「空室対策の一手」として語られることが多いテーマでした。

ただ、現在の市場環境を見ると、その捉え方だけでは十分とは言えません。むしろ今は、需給ギャップという構造を背景に、収益性を高める“攻めの選択肢”として位置づけるべきフェーズに入っています。

本記事では、その理由をデータとともに整理します。

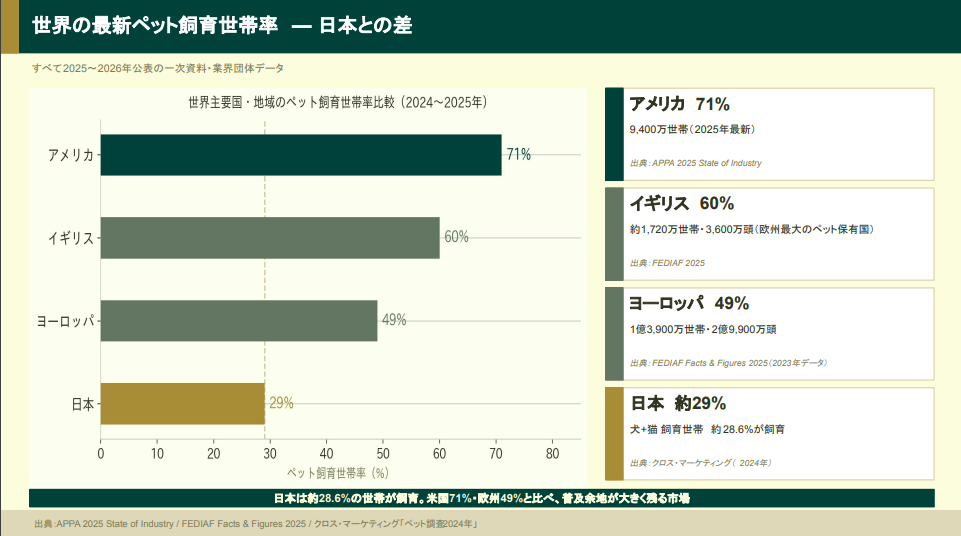

1|世界では「ペットと暮らせる」が前提条件に

先進国の住宅市場では、ペットとの同居はすでに特別な条件ではありません。

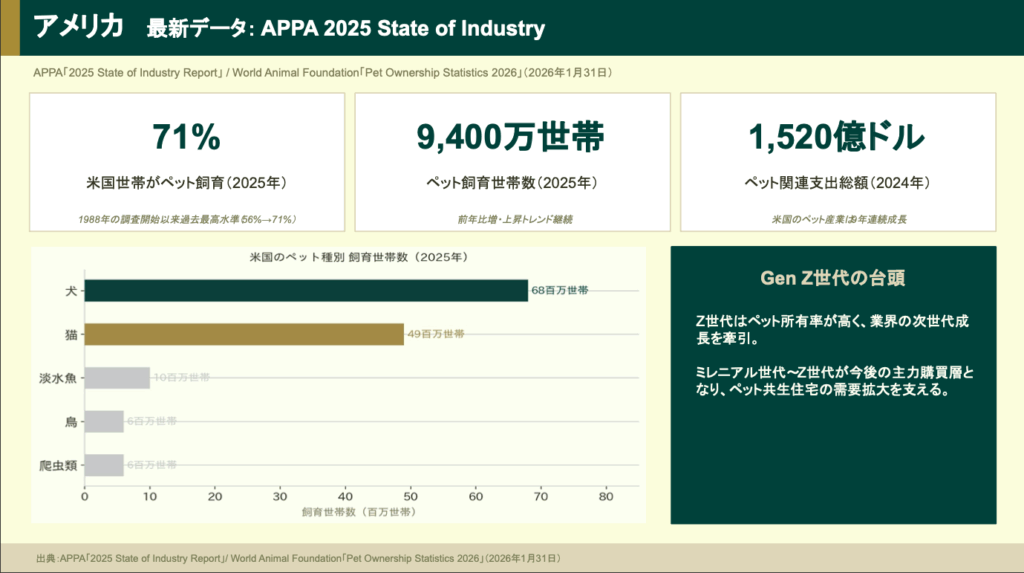

- 米国:71%の世帯がペットを飼育

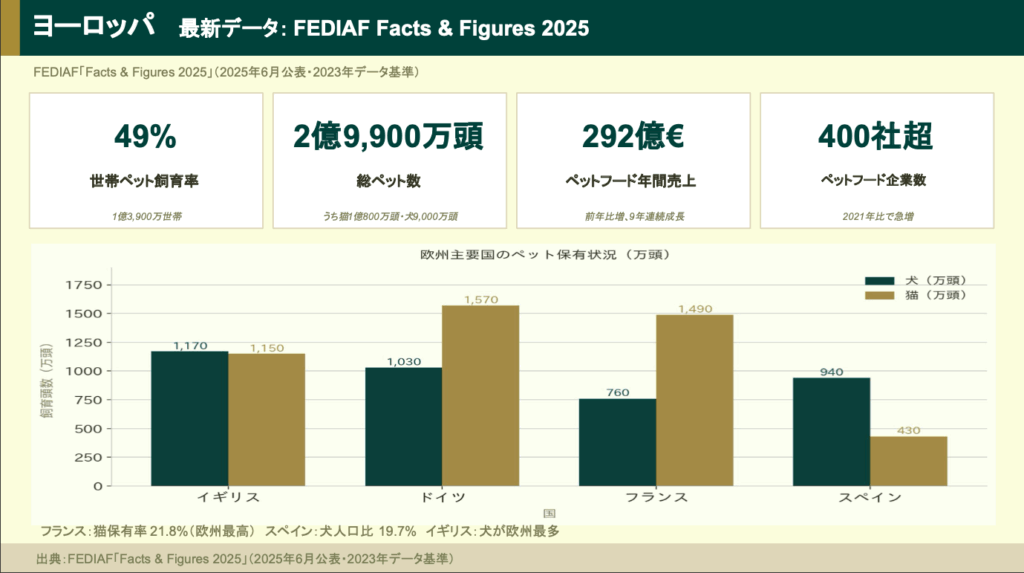

- 欧州:49%

- 英国:60%

この水準においては、「ペット可かどうか」は差別化要素ではなく、そもそもの前提条件です。

供給側がこのニーズに対応していない場合、

入居希望者は別の物件を選ぶか、妥協した住環境に留まることになります。

つまり、対応していないこと自体が機会損失につながる構造です。

2|日本は“伸びしろの大きい市場”

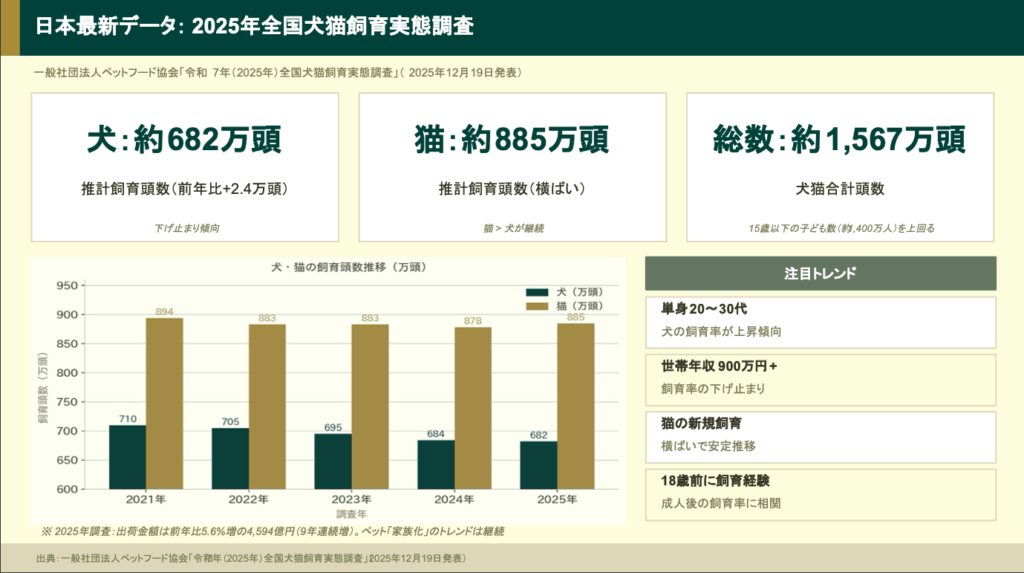

一方、日本のペット飼育世帯率は約28.6%と、先進国と比較するとまだ低い水準にあります。

ただし、注目すべきは絶対数です。

- 犬:約682万頭

- 猫:約884.7万頭

- 合計:約1,567万頭

これは、15歳未満の子どもの数を上回る規模です。

ペットはすでに「一部の嗜好」ではなく、

生活インフラに近い存在になっていると言えます。

さらに、世帯年収が高い層ほど飼育率が安定している点も重要です。

これはつまり、賃料負担力のある層ほどニーズが強いという市場特性を意味します。

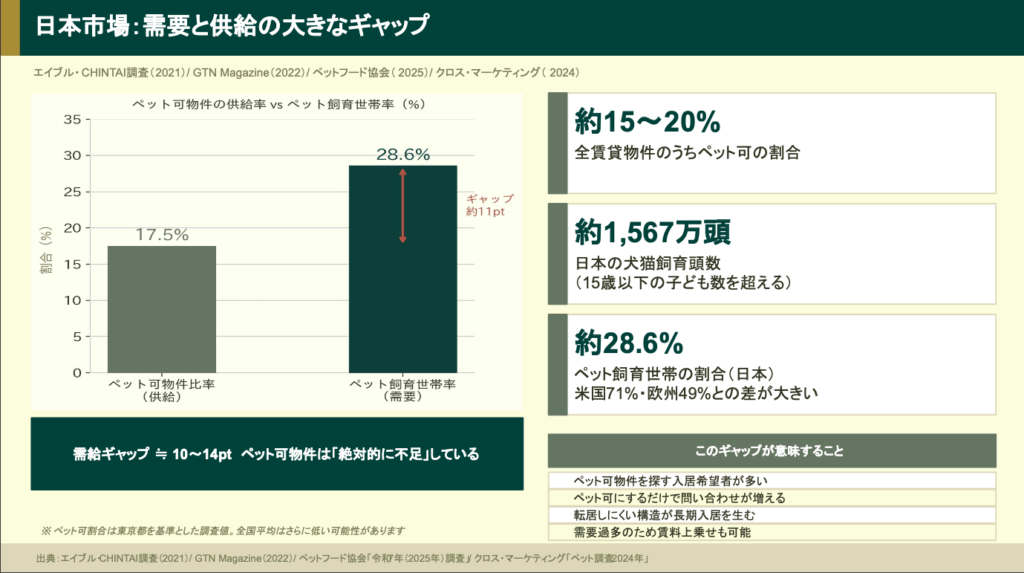

3|需給ギャップがそのまま収益機会になる

現状、日本の賃貸市場におけるペット可物件の割合は約15〜20%。

一方で、ペット飼育世帯は約28.6%。

このギャップはシンプルですが、意味は非常に大きいです。

- 希少性があるため、入居希望者が集中する

- 対応するだけで差別化が成立する

- 賃料プレミアムの設定が現実的になる

- 代替物件が少ないため、長期入居につながる

ここで重要なのは、これは一時的な需給のズレではなく、

構造的に生じているギャップであるという点です。したがって、単なる空室対策ではなく、

需給構造を活用した収益設計が可能になります。

ヨーロッパ・アメリカ市場データ

4|長期入居は「仕組み」で生まれる

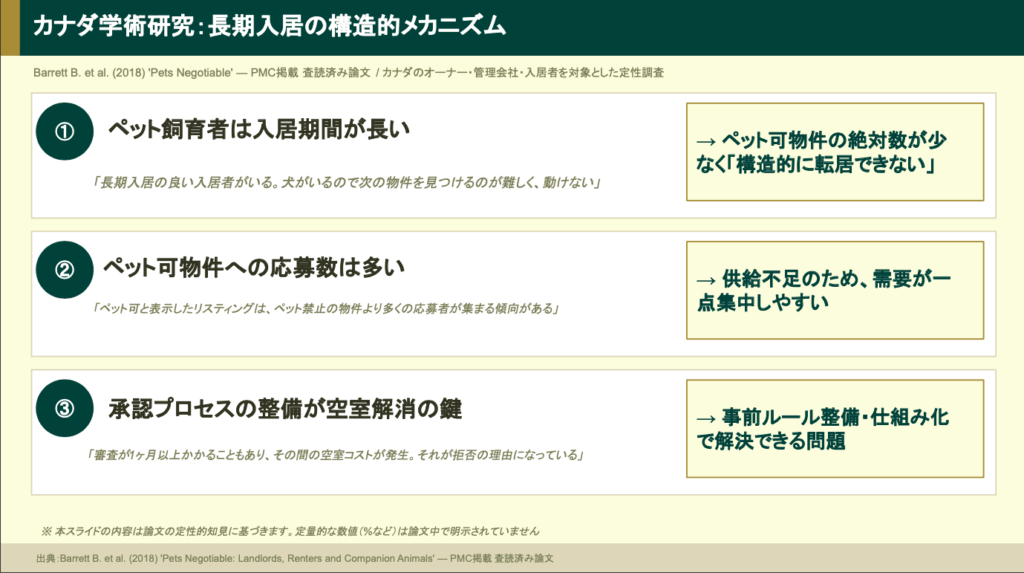

ペット共生住宅の特徴として、入居期間が長くなる傾向があります。

これは「入居者の満足度が高いから」という側面もありますが、

それ以上に大きいのは、市場構造による制約です。

- ペット可物件が少ない

- 引越し時の選択肢が限定される

- 入居審査のハードルが上がる

この結果、入居者は簡単には動けません。

つまり長期入居は、偶然ではなく

市場によって自然に生み出される現象です。

ここを理解して設計・運用することで、

安定収益の再現性が高まります。

5|リスクは「設計と運用」の問題

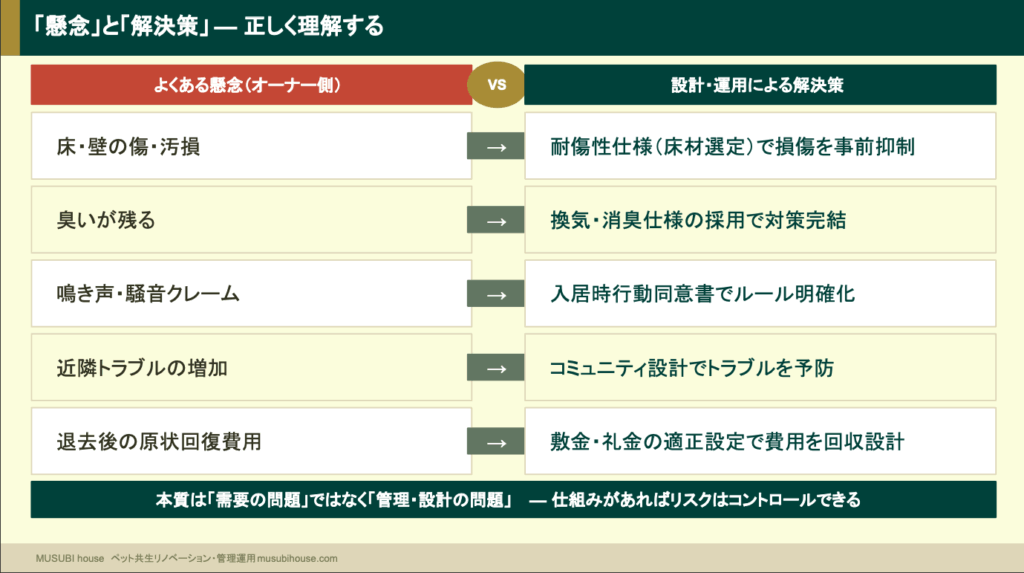

もちろん、ペット共生住宅には一定の懸念もあります。

ただし、これらはすべて共通して、

「対策が設計されているかどうか」の問題です。

例えば、

- 耐傷性の高い床材

- 適切な換気・消臭設備

- 入居時のルール設計(同意書)

- コミュニティ設計

- 敷金・特約の最適化

といった対応により、リスクは十分に管理可能です。

つまり本質的には、

「ペットがいること」が問題なのではなく、

仕組みがないことがリスクを生むという構造です。

6|今は「先行者優位」が成立するタイミング

現時点の日本市場には、明確な特徴があります。

- 需要は拡大トレンドにある

- 供給はまだ限定的

- 高所得層のニーズが強い

- 市場の標準化が進んでいない

この状態は、言い換えると

先行者優位が成立しやすい環境です。

今参入することで、

- 長期入居

- 賃料プレミアム

- 明確な差別化

という複数の収益レバーを同時に確保できます。

まとめ|「守り」ではなく「構造を取りにいく」

ペット共生住宅は、単なる空室対策ではありません。

需給ギャップが固定された市場において、

供給側が戦略的に動くことで、

- 安定した稼働

- 高い賃料設定

- 競争優位性

を実現できる、再現性のある経営手法です。

また、必ずしも大規模な投資から始める必要はありません。

- 規約変更のみの対応

- 一部住戸での試験導入

- 段階的な設備投資

といったアプローチも十分に現実的です。重要なのは、「対応するかどうか」ではなく、

どのレベルで戦略的に取り組むかです。